|

|

樓主 |

發表於 2022-6-12 13:44:56

|

顯示全部樓層

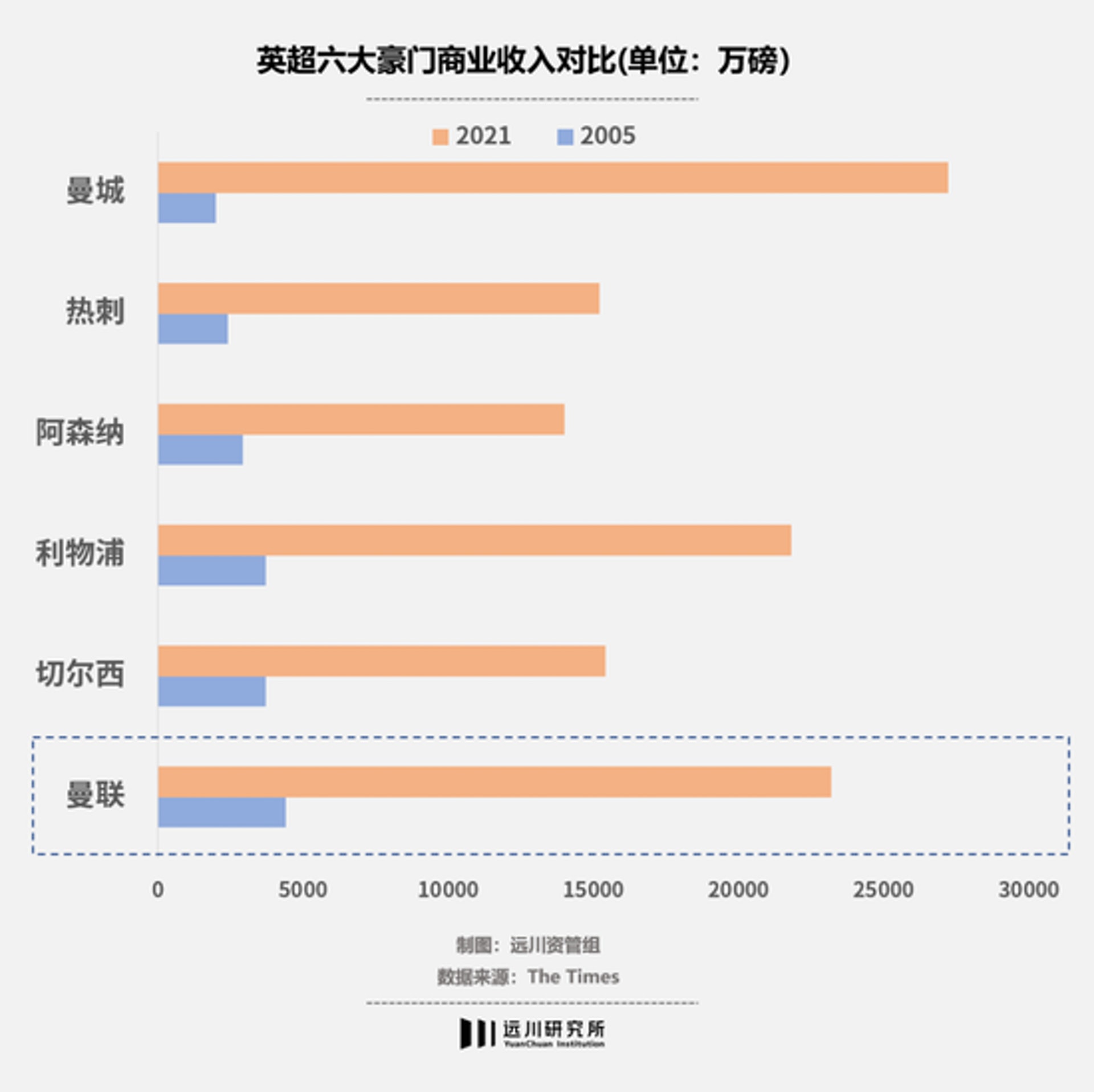

熱刺的利維、阿仙奴的克倫克和曼聯的格拉沙家族,一直是英超着名的三大摳神,但格拉沙與眾不同的地方是,他們的商業運作能力一直在線,讓曼聯在多年無冠的情況下,依然保持巨大的商業影響力。

事實上,美國資本在歐洲足壇布局之廣並不遜於中東石油爹,之所以在球迷群體中缺乏存在感,很大程度上是因為美國資本的投資,大多集中在五大聯賽的中遊球隊,而非頂級豪門。

比如近幾年人才輩出的意甲球隊亞特蘭大,老闆就是美國人斯蒂芬・帕柳卡;費倫天拿的幕後掌舵者是美國有線電視供應商Mediacom的老闆Rocco Commisso;羅馬則在2019年被賣給了美國富豪Dan Friedkin。約翰亨利收購利物浦時,後者已經多年沒有歐聯可踢。

對於這些長期成績中等的球隊,普通球迷看到的是「實力不強」,資本大鱷看到的則是「升值潛力」。

這類球隊往往排名中遊,球迷對球隊成績沒有特別高的要求,偶爾進一次歐聯算過年,也沒有降班的風險,非常適合作為年輕球員的跳板,球隊則可以通過培養年輕球員,再將其出售獲利。另一方面,美國老闆在收購球隊時基本都會上杠桿,很難有更大手筆的投入。

在美國資本執掌下的球隊,往往呈現一種VC式的經營理念——賣掉位於巔峰期的明星球員,換來一卡車的年輕球員,繼續賭未來的增值空間。因此,這類球隊往往陣容難言豪華,但都有一套頂級經理人團隊。

最典型的例子是AC米蘭球探團隊的「馬甸尼-馬薩拉」組合,後者長期擔任知名足球總監薩巴蒂尼的下屬,在羅馬操盤了沙拿和艾利臣兩個獲利頗豐的交易。2019年,馬薩拉加入AC米蘭,和馬甸尼一起完成了多個潛力股球員的交易。

當時,AC米蘭真正的主人其實是着名的「華爾街禿鷲」辛格(Paul Singer)——2017年,中國神秘富豪李勇鴻猛加杠桿買下米蘭,7.4億歐元收購款中有3億貸於美國埃利奧特對沖基金(Elliott Corporation),每年要承擔11%利息,還簽下了霸王條款:18個月若無法償還,埃利奧特將收走被抵押的AC米蘭。

結果李勇鴻未能如期償還,辛格陰差陽錯地成為了AC米蘭的實控人。辛格接管後,採取了非常華爾街的辦事方式:聘請職業經理人,重整-運營-出售。他首先注資5億歐元改善球隊財務狀況,然後引進加齊迪斯、馬薩拉、馬甸尼等經理人,在一系列精細化運作後AC米蘭意甲奪冠,估值暴漲。

不久前,辛格爾將米蘭以12億的價格賣給了紅鳥資本。「5億歐元+李勇鴻未償還的2億貸款」的成本獲得了近翻倍的收益。另外,紅鳥同樣上了杠桿,向埃里奧特貸了3億,利息僅為6%。

同一時期,美國資本大舉進軍歐洲足壇,2021年,芝加哥的Peak 6戰略投資狼隊,霍華德・馬克斯的橡樹資本收購了國際米蘭31%的股權,邁克・戴爾家族資本收購史柏斯亞,銳盛投資買下了西甲豪門馬競34%的股權。

由於德甲「50+1」政策的限制,西甲獨特的會員制結構,境外勢力染指難度較大,所以美國人把更多的目光聚焦於蛋糕最大的英超。在英超強隊BIG 6中,4家由美國資本掌控。

最終還看基本面

美國人在歐洲掃貨有兩個契機,一個是2008年金融危機以及此後的歐債危機,另一個則是疫情對足球市場的衝擊。

次貸危機令英超20支球隊負債逾30億鎊,歐債危機更是把整個歐洲拉入了泥潭,宏觀經濟的波動自然也會影響足球市場。相對於商業價值更高、俱樂部運營更健康的英超,意甲聯賽在金融危機後完成了一次集體硬着陸——比如米蘭雙雄的落寞、費倫天拿的重組、帕爾馬的破產。

在Rai Radio的節目中,米蘭功勳球員哥斯達古達曾這樣說:「米蘭想念貝盧斯科尼,當年他只需要看一眼金球獎的名單,然後就會直接去引進那些球員。」

金融危機在一定程度上促成了石油大亨的諾曼底登陸,甚至一度引來了中資的入局。

2014年,《國務院關於加快發展體育產業促進體育消費的若干意見》的出台,正值國內地產股市雙重牛市。身價暴漲的中國地產大佬湧向足球,萬達以4500萬歐元入股馬德里體育會,蘇寧以2.7億歐元購入國米70%的股權,郭廣昌入主狼隊,恒大組建了亞洲紅魔,以及來也匆匆去也匆匆的米蘭李老闆。

而近兩年綿延疫情,無疑讓眾多歐洲球隊再度跌出了價值。疫情期間,球隊比賽日收入銳減,轉播分成縮水,強如巴塞隆拿這樣的老牌列強也遭遇危機。美國資本瘋狂掃貨,很大程度上也是看到了球隊的升值空間。

但另一方面,投資足球是一個非常複雜的生意,財力雄厚如曼城和巴黎聖日耳門,在長達十年的投資之後也未能如願在歐聯折桂。

過去十年裏,美國財團在歐洲最成功的一筆投資,無疑是芬威集團(FSG)對利物浦的收購。2010年,芬威集團收購了受「大環境影響」,即將被高利貸接管的利物浦,後者是英格蘭百年豪門,前者則是一家專業經營體育類資產的財團,除了利物浦,芬威還擁有美國棒球隊波士頓紅襪、冰上曲棍球隊匹茲堡企鵝。

利物浦近10年的復興是一個非常美國式商業故事:一方面大幅度強化俱樂部的商業運作能力,用商業收入的增加彌補俱樂部缺席歐聯損失的轉播分成,另一方面則是壓縮行政開支,過去9年間,利物浦的運營支出複合增長率僅為7%,是營收增長率的一半。

美國資本的另一個特點是很少插手球隊的技戰術,比如「艾巴莫域治強塞舒夫真高給摩連奴」、「貝盧斯科尼給安察洛堤遞紙條」這類經典老梗。

當然,最關鍵的無疑是利物浦本身的品牌價值,一家百年豪門的復興,從投資角度看,顯然也是一次經典的價值投資。

畢竟茅台裝在農夫山泉的瓶子中,也是茅台。

尾聲

足球是一門生意、一種投資,但它首先是一項植根於社區的運動。

英國有一家名叫溫布頓(Wimbledon F.C.)的足球會,在1889年成立後的幾十年中,這支球隊只能參加業餘性質的地區聯賽。80年代,溫布頓迎來巔峰期,一度殺入甲級聯賽,並戰勝利物浦拿到足總杯冠軍。

但在2002年,溫布頓的所有者將俱樂部搬到了白金漢郡的米爾頓凱恩斯,並將球隊改名為米爾頓凱恩斯FC,順便更換了球隊的隊徽和主題色,這引起了溫布頓當地球迷的不滿。

同一年,深感被背叛的溫布頓球迷自發組織起來,組建了一只名為AFC溫布頓(AFC Wimbledon)的新球隊。這支球隊的所有者是一個名叫The Dons Trust的信托基金,其所有股權都由參與建隊的球迷所有。換句話說,這是一只完全屬於球迷的球隊。

由於是新球隊,所以AFC溫布頓只能從業餘性質的郡縣聯賽(United Counties Football League Premier Division)打起,但球隊在之後7個賽季連升四級,一度創造78場聯賽不敗的奇跡,最終在2016年通過附加賽,重新回到了英甲聯賽。

而在他們的主場Plough Lane球場,一直有一面自球隊建隊便懸掛着的標語:WE DON‘T BUY HISTORY, WE MAKE IT.

(本文轉載自遠川投資評論。) |

|

在線雷達

在線雷達

發表於 2022-6-12 13:57:00

發表於 2022-6-12 13:57:00

發表於 2022-6-12 22:38:35

發表於 2022-6-12 22:38:35